EAT

Das EAT (Earnings After Taxes) bezeichnet den Unternehmensgewinn nach Abzug aller Steuern und stellt damit die finale Erfolgsgröße in der Gewinn- und Verlustrechnung dar. Als Jahresüberschuss oder Nettogewinn bekannt, zeigt diese Kennzahl, welcher Gewinn dem Unternehmen und seinen Eigentümern tatsächlich zur Verfügung steht und bildet die Grundlage für weitere unternehmerische Entscheidungen wie die Gewinnverwendung.

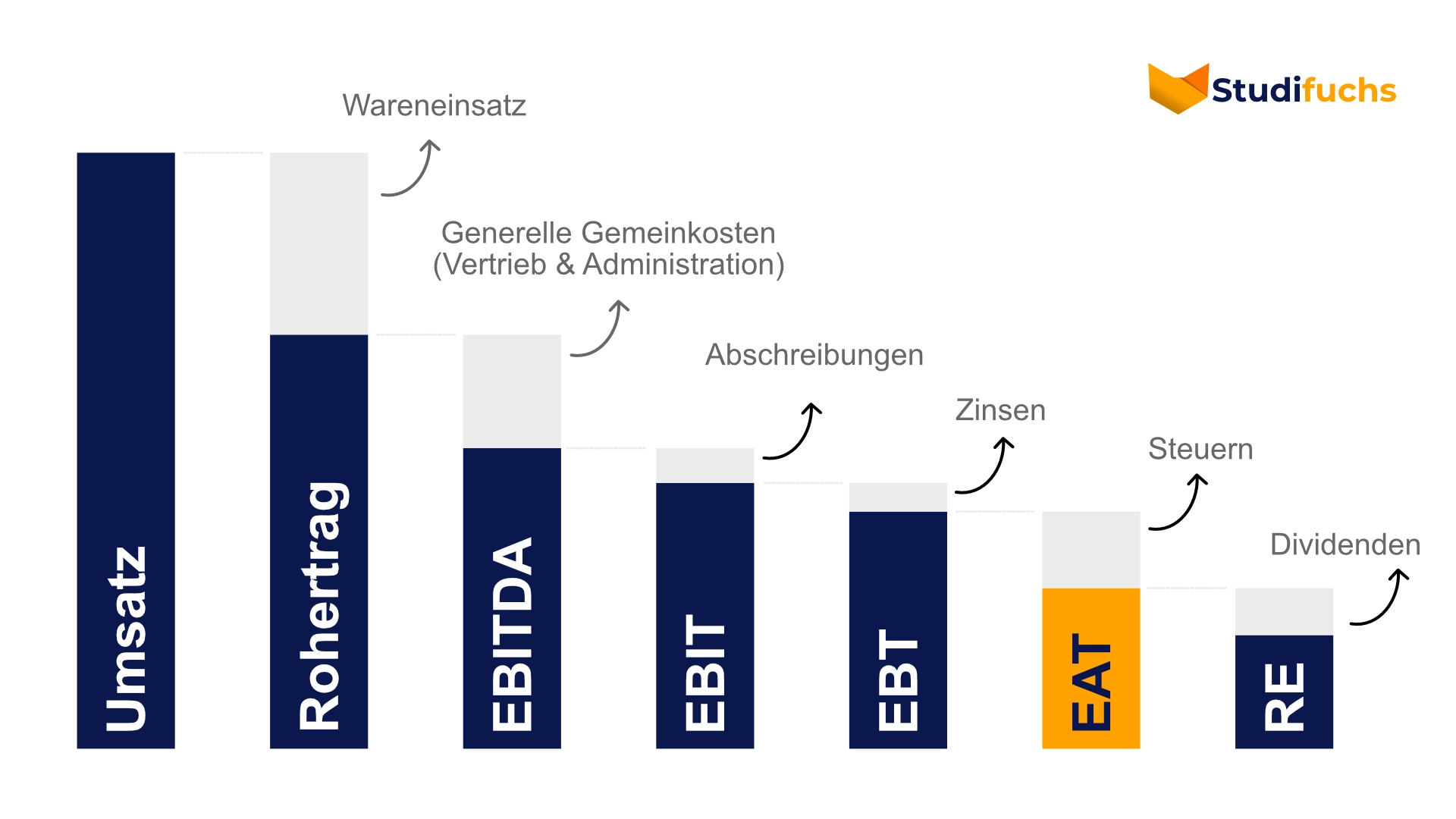

Berechnung

In der Hierarchie der Gewinnkennzahlen stellt das EAT die letzte Stufe dar. Während EBITDA, EBIT und EBT verschiedene operative und finanzielle Aspekte ausklammern, berücksichtigt das EAT alle Aufwendungen und Erträge einschließlich der Steuern. Die Berechnung erfolgt, indem vom EBT (Earnings Before Taxes) die Ertragsteuern abgezogen werden. Diese umfassen typischerweise die Körperschaftsteuer, Gewerbesteuer und gegebenenfalls ausländische Ertragsteuern.

Besondere Bedeutung kommt dabei der korrekten Ermittlung der Steuerlast zu. Diese wird nicht nur von den aktuellen Steuersätzen beeinflusst, sondern auch von steuerlichen Sondereffekten wie Verlustvorträgen, Steuergutschriften oder temporären Differenzen zwischen Handels- und Steuerbilanz. Die Berücksichtigung dieser Faktoren macht das EAT zu einer komplexen, aber aussagekräftigen Größe für die finale Beurteilung des Unternehmenserfolgs.

Bedeutung für verschiedene Stakeholder

Das EAT bildet die Basis für zentrale unternehmerische Entscheidungen. Die Gewinnverwendung, also die Entscheidung zwischen Ausschüttung an die Anteilseigner und Thesaurierung im Unternehmen, basiert direkt auf dem EAT. Dabei müssen Unternehmen verschiedene Faktoren wie Investitionsbedarf, Dividendenpolitik und rechtliche Vorgaben berücksichtigen.

Für die strategische Planung ist das EAT ebenfalls von großer Bedeutung. Es zeigt, welche Mittel dem Unternehmen für zukünftiges Wachstum zur Verfügung stehen und welchen Beitrag das operative Geschäft zur Stärkung der Eigenkapitalbasis leistet. Diese Informationen sind essentiell für die langfristige Entwicklungsplanung und die Festlegung von Wachstumsstrategien.

Verschiedene Interessengruppen nutzen das EAT für unterschiedliche Zwecke. Für Aktionäre ist es die Basis für potenzielle Dividendenzahlungen und ein wichtiger Indikator für den Unternehmenserfolg. Analysten nutzen das EAT für Unternehmensbewertungen und zur Berechnung wichtiger Kennzahlen wie dem Kurs-Gewinn-Verhältnis. Für das Management ist es ein zentraler Erfolgsindikator und Grundlage für strategische Entscheidungen.

Kreditgeber berücksichtigen das EAT bei der Beurteilung der Kreditwürdigkeit, da es die finale Ertragskraft nach allen Aufwendungen zeigt. Mitarbeiter und Gewerkschaften können das EAT als Argument in Gehaltsverhandlungen nutzen. Auch für die Öffentlichkeit und politische Entscheidungsträger ist das EAT relevant, da es den wirtschaftlichen Erfolg und damit auch den gesellschaftlichen Beitrag eines Unternehmens widerspiegelt.

Steuerliche Aspekte

Die Besteuerung von Unternehmensgewinnen variiert stark zwischen verschiedenen Ländern und Rechtssystemen. Dies macht das EAT zu einer wichtigen Größe im internationalen Kontext, da es die tatsächliche Profitabilität unter Berücksichtigung der lokalen Steuersysteme zeigt. Multinationale Unternehmen müssen dabei komplexe Steuerstrukturen berücksichtigen und verschiedene nationale Steuerregime koordinieren.

Steuerplanung und Steueroptimierung können das EAT erheblich beeinflussen. Legale Gestaltungsmöglichkeiten wie die Nutzung von Doppelbesteuerungsabkommen, die Wahl von Standorten oder die Gestaltung konzerninterner Verrechnungspreise können die effektive Steuerbelastung und damit das EAT optimieren.

Einflussfaktoren

Das EAT wird von einer Vielzahl von Faktoren beeinflusst. Auf operativer Ebene sind dies die Umsatzentwicklung, das Kostenmanagement und die Effizienz der Geschäftsprozesse. Finanzielle Faktoren wie Zinsaufwendungen und Währungseffekte spielen ebenfalls eine wichtige Rolle. Hinzu kommen steuerliche Aspekte wie Steuersätze, Sondereffekte und die internationale Steuerplanung.

Für die Analyse des EAT ist es wichtig, diese verschiedenen Einflussfaktoren zu identifizieren und zu bewerten. Die Entwicklung des EAT über mehrere Perioden hinweg kann wichtige Einblicke in die Geschäftsentwicklung geben. Dabei sollten auch außergewöhnliche oder einmalige Effekte berücksichtigt werden, um ein realistisches Bild der nachhaltigen Ertragskraft zu erhalten.