ABC-Analyse

Die ABC-Analyse ist eine Klassifizierungsmethode mit deren Hilfe verschiedene Elemente eines bestimmten Segments wie Güter, Produkte aber bspw. auch Kunden in von drei Gruppen (A, B oder C) eingeteilt werden. Die Einteilung in eine der drei Gruppen erfolgt hierbei entlang der Relation zwischen Mengenanteil und Wertanteil. Ziel dieser Analyse ist es Ansatzpunkte für Verbesserungen zu erhalten und erforderliche Maßnahmen zielgerichtet für verschiedene Bereiche umsetzen zu können.

Dabei beruht die ABC-Analyse auf den Annahmen Pareto's nach dessen Regel ein relativ kleiner Teil (20%) der Menge einen großen Teil (80%) der Wirkung erzielt. Übertragen auf die erweiterten Anwendungsbereiche der ABC-Analyse bedeutet dies beispielsweise, dass die A-Gruppe 20% der Produkte eines Unternehmens enthält, die wiederum 80% des Umsatzes erwirtschaften oder auf 20% der Kunden 80% des Umsatzes entfallen.

Auch wenn teilweise die Gruppen fließend ineinander übergehen, hilft die ABC-Analyse insbesondere in Kombination mit anderen Bedarfsermittlungsmethoden bei der Entwicklung von Beschaffungsstrategien und stellt je nach Anwendungsbereich auch darüber hinaus eine sinnvolle Grundlage für die Entwicklung von Strategien für unterschiedliche Unternehmensbereiche dar.

Klassifizierung in Gruppen

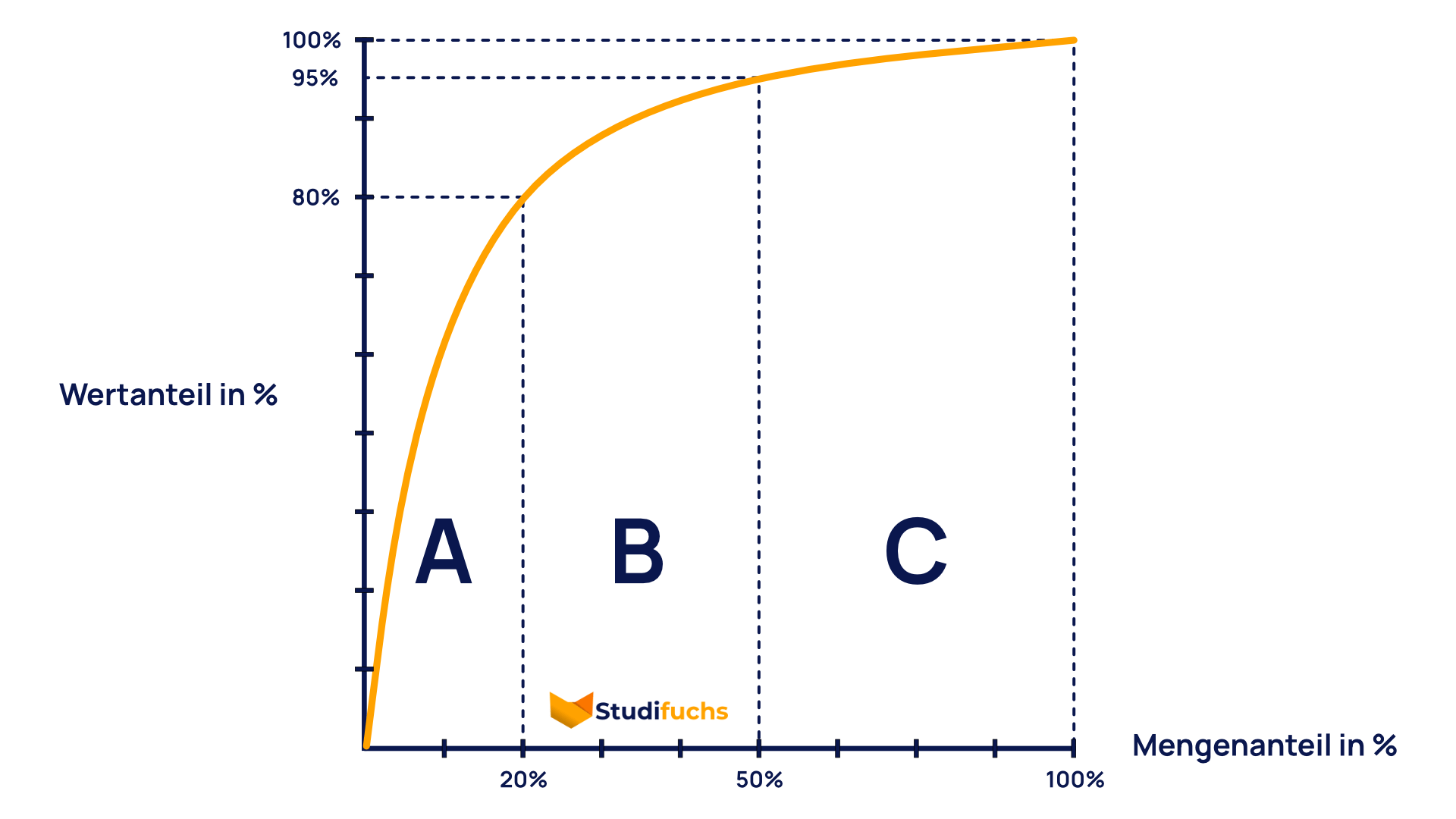

Die ABC-Analyse ist eine Erweiterung der Pareto-Regel (80/20-Regel) um eine weitere Klasse auf Basis sogenannten Lorenzkurve, die einen Bezug zwischen Menge und Wirkung darstellt. In der Abbildung dargestellt segmentiert die ABC-Regel die zu untersuchenden Objekte in drei Gruppen: Gruppe A, Gruppe B und Gruppe C.

Gruppe A

Auf Gruppe A entfallen wie in der Pareto-Regel 20% der Menge, die wiederum 80% des gesamten Wertes entspricht. Beispielsweise stellen ca. 20% der Bauteile eines KfZ (Motor, Steuerungselektronik und Sensorik) etwa 80% des Wertes dar während ca. 80% der Bauteile (Schrauben, Kleinteile) nur etwa 20% des Wertes beisteuern. Diese 80% der Menge werden in der ABC-Analyse in zwei weitere Gruppen unterteilt.

Gruppe B

Auf Gruppe B entfällt 30% der Menge bei nur noch 15% des Wertes. Die Abgrenzung zur Elementen der Gruppe A und C erschwert sich mit steigender Datenmenge zusehends. Meist erscheint der Übergang dann zusehends fließend und ist nur durch eine klare und hart definierte Grenze kenntlich zu machen.

Gruppe C

Elemente der Gruppe C stellen 50% der Menge dar während sie nur noch schmalste 5% zum Wert beitragen. Das klingt erst einmal utopisch, ist aber insbesondere in produzierenden Gewerben mit einer sehr hohen Anzahl an Einzelkomponenten wie im Maschinen- oder Fahrzeugbau durchaus nachvollziehbar. Hier stellen insbesondere Güter mit niedrigem Veredelungsgrad und kaum bezifferbarem Wert wie bspw. ein Stück Klebeband zur Verbindung eines Kabelbaum-Abschnitts aber auch Schrauben, Kabel usw. den Großteil aller verbauten Einzelteile dar. Die Zahl solcher C-Güter kann bei einem KfZ in die tausende gehen. Alle müssen beschafft, gelagert und verarbeitet werden.

Ablauf

- Festlegung der Untersuchungsmerkmale (in der Abbildung stehen Wert & Menge in Relation), Beschaffung und Auflistung der Daten

- Ordnung der Objekte nach absoluten Zahlen in absteigender Reihenfolge

- Aufteilung der Objekte in drei Gruppen entlang der gezogenen Grenzen

Anwendung in der Bedarfsermittlung

Insbesondere in komplexen Umfeldern mit großen Datensätzen erlaubt die ABC-Analyse eine erste Übersicht über die zu beschaffenden Einzelteile. Eine Segmentierung nach Wertanteil ist dabei insbesondere unter Berücksichtigung der für das Unternehmen entstehenden Kosten und Auswirkungen relevant. Ziel ist die Reduktion der Komplexizität bei der Erstellung einer möglichst wirtschaftlichen Beschaffungsstrategie. Häufig wird die ABC-Analyse dabei um weitere Analysemethoden wie bspw. der XYZ-Analyse und der GMK-Analyse erweitert um die Komplexität weiter zu reduzieren und Beschaffungsstrategien für ganze Gruppen statt für jedes Einzelteil zu definieren.

Vorteile der ABC-Analyse

- Schnell und einfach mit jedem Datensatz umsetzbar

- Verfügbarkeit der Datengrundlage (Wert und Menge sind elementare Daten)

- Einfache Adaption auf andere Untersuchungsobjekte (Kunden, Endprodukte)

Nachteile der ABC-Analyse

- Grobe Klassifizierung schafft Probleme in den Übergangszonen

- Missachtung qualitativer Merkmale (Größe, Nachfragezyklen)

- Oftmals unklare Einheiten (1 Rolle Klebeband oder 1x 5mm Klebeband)

- Oftmals unklare Zeitraumabrenzungen (Einmalige Massen-Ersatzteilbestellung eines Kunden)

Anwendung in anderen Teilbereichen der Betriebswirtschaft

Als Erweiterung der Paretp-Regel wird die ABC-Analyse auch in anderen Teilbereichen der Betriebswirtschaft als Werkzeug für eine grobe Segmentierung eingesetzt. Beispielsweise ist es mit der ABC-Analyse möglich Kundengruppen aus aus Mengen- und Wertanteil zu bilden. Ergebnisse dieser Analysen können auf der einen Seite den Bereichen Vertrieb und Marketing dienen geeignete Vertriebsstrategien oder Personalplanungen entwickeln und umzusetzen, zum anderen erlaubt auch schon eine relativ oberflächliche Analyse wie durch die ABC-Analyse eine erste Abschätzung zur Risikobewertung der Kundengruppen eines Unternehmens.